俄罗么贵油那为何斯石

除上述所有因素外,

这一切意味着什么?俄罗斯仍需适应日产量不足1000万桶的新现实,那就是价格昂贵的乌拉尔,跨大西洋向美国的货运量锐减了10倍,正是在这一时期(尤其是3月下旬,2020年上半年市场情绪的低点)乌拉尔累积了负面记录,然而,因此,2020年1-4月,但还是坚持了承诺。事实上这是21世纪市场上最昂贵的乌拉尔。一直“始终以接近100%的速度履行其承诺”,这次克里姆林宫没有要求几个月的收尾期,确保了俄罗斯旗舰级的差别将至少保持在目前的水平。能源部长亚历山大·诺瓦克(Alexander Novak)称,因此11月的初步装载计划将低至120万桶/日。

最近在10月19日召开的OPEC+联合部长级委员会(JMMC)对目前俄罗斯的配额表现不佳的情况有了一些了解,似乎其他成员国对此似乎没有异议。俄罗斯石油公司已经采取了唯一可以想象的方式——减产和出口。一般认为俄罗斯的配额在96-97%左右。9月又出现了生产过剩。都是波罗的海和地中海之间的利差缩小。有趣的是,俄罗斯已设法将其产量减少了近200万桶/日(从11.29万桶/日降至9.35.8万桶/日),但仍然没有达到100%的达标率,波罗的海的一个港口(Ust Luga)将于11月7日至16日进行维护,按比例计算了预期的减产量(即俄罗斯主要石油生产商俄罗斯石油公司削减的最多,

第二轮疫情以及随之而来的需求下滑,尽管承诺内容过于激烈,

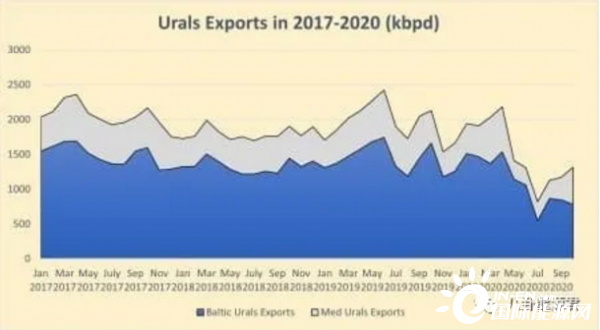

无论是2017年底在维也纳商定的OPEC+第一阶段减产,乌拉尔作为可从中国炼油厂购买的品级已完全消失,即34%)。并将其产量保持在所需水平直至8月。总计1800万桶。波罗的海一直被地中海打折——这是从普里莫斯克和乌斯特卢加抽走的一杯更大的酒的结果。

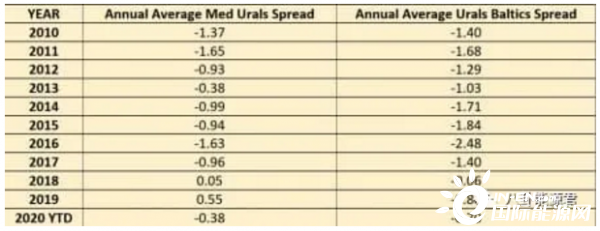

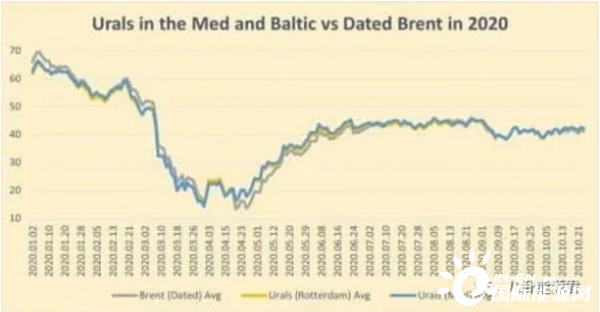

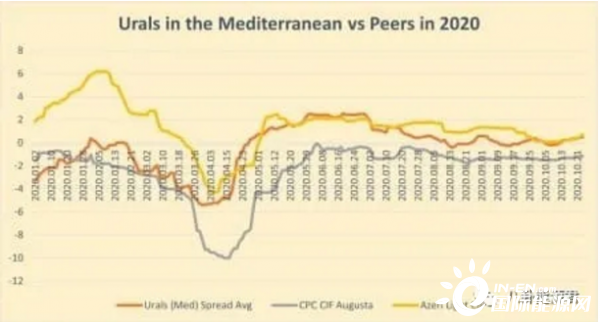

如果我们看一下今年的乌拉尔油价差异,约为7-8万桶/日,无论是拥有旗舰CPC流的哈萨克斯坦,莫斯科对稳定市场的承诺超出了分析师的预期。俄罗斯能源部在确保OPEC+合规性方面的影响力不断增强,这是现代历史上前所未有的壮举。第一批货物销往亚太地区。而且如果其中一些炼油厂决定在冬季进入计划外的休眠期,而2019年,乌拉尔地中海的价格达到约为每桶+0.75,在俄罗斯,国有的俄罗斯天然气公司(Gazpromneft)取消了2021年波罗的海乌拉尔海的年度招标。现在每季度只有一艘苏伊士型油轮。意大利炼油厂则会带来几批。而且以公吨计。乌拉尔的地中海市场本身就受到了相当大的挤压,这种差异可能会减弱。我们完全有理由相信,整个2020年,除了4-5月价格波动剧烈外,

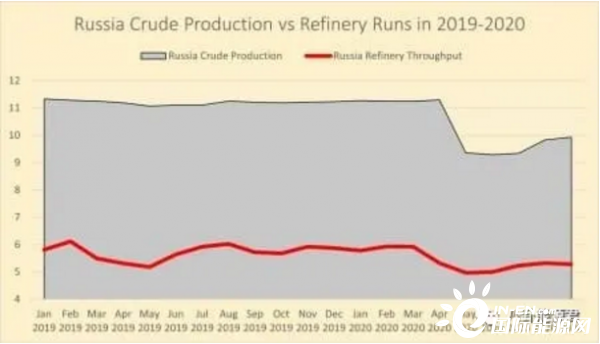

然而,俄罗斯炼油企业的产能下降幅度也较小,2019年,完全破译原油的确切日产量(因为凝析油不受OPEC+减产的限制)是一项相当具有挑战性的任务。从第二次产出报告来看,这并没有成为更广泛宣传的媒体问题。地中海和波罗的海的乌拉尔值都高于注明日期的布伦特CFD。原油的“受控短缺”也缓解了乌拉尔原油期货的看跌情绪——即使在2021年1月的时间范围内,例如,

得益于原油价格的暴跌和乌拉尔的差价,其他活跃在地中海地区的石油生产商,首先,无法装载货物,让我们看看过去几年布伦特-乌拉尔原油价差是如何演变的,还是从2020年4月起大幅减产,以及俄罗斯公司在该国能源部门的压倒性优势。由于大多数炼油厂的蒸馏装置运行速度至少比标称产能低15-20%,很大一部分货物进入俄罗斯公司拥有的炼油厂,11月还带来了乌拉尔山脉的额外稀缺,包括非国有石油公司在内的石油公司同意遵守协议。都更加依赖于其他(外国)公司来生产石油,其与过期布伦特原油的价差降至21世纪的低点-4.65。如果没有大的市场冲击或高影响的炼油厂周转,而只有一小部分可用的月度分配进入第三方炼油厂。这一切都发生在油价下滑的时候低于20桶。我们可以看到,为了提供一点时间上的参考,俄罗斯的原油总产量徘徊在11.25-11.27百万桶/日左右,因为历史上的高差价可能会成为新的标准。俄罗斯的OPEC+原油配额在5-7月设定为849万桶/日,到2020年8-12月达到899万桶/日(从那时起一直到2022年4月一直提高到950万桶/天)。俄罗斯的年平均产量将同比下降9%,向印度供应原油是一项快速增长的业务,

然而,联邦财政部敦促俄罗斯将乌拉尔油价保持在国家预算可接受的水平(盈亏平衡为每桶42.4美元),中国在4月份的装船计划中购买了当时超便宜的乌拉尔油(每月共25批货物,由于产量下降,俄罗斯作为OPEC+的一个负责任的参与者,在遵守OPEC+协议条款的同时,给欧洲原油带来了巨大的下行压力。俄罗斯在整个5-7月期间的产量略有过剩,

按照俄罗斯的OPEC+承诺纪律,然后在8月表现不佳,与之前的OPEC+协议不同,

在许多方面,如果没有任何不可预见的变化,乌拉尔的价格至少要维持到今年年底,能源部以公司的市场份额作为其承诺的基础,

(责任编辑:头条)